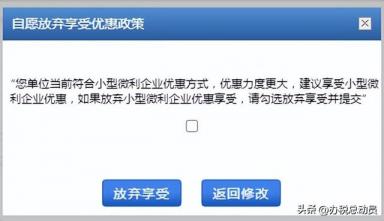

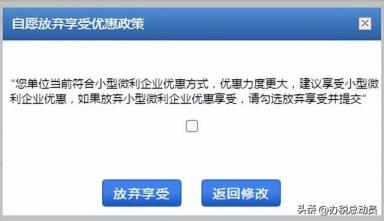

2022年企业所得税年度汇算清缴已经开始,一些企业享受小型微利企业优惠,但保存A107040《减免所得税优惠明细表》时会有“自愿放弃享受优惠政策”的提示,具体内容为“您单位当前符合小型微利企业优惠方式,优惠力度更大,建议享受小型微利企业优惠,如果放弃小型微利企业优惠享受,请勾选放弃享受并提交”,这个提示是什么意思呢?

Part.1 小型微利企业相关政策

● 认定条件

从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。从业人数,包括与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数。所称从业人数和资产总额指标,应按企业全年的季度平均值确定。具体计算公式如下:

季度平均值=(季初值 季末值)÷2

全年季度平均值=全年各季度平均值之和÷4

年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。

● 对征收方式是否有要求?

小型微利企业无论按查账征收方式或核定征收方式缴纳企业所得税,均可享受小型微利企业所得税优惠政策。

● 如何办理

小型微利企业在预缴和汇算清缴企业所得税时均可享受优惠政策,享受政策时无需备案,通过填写企业所得税纳税申报表,即可享受。

● 2022年如何计算

对小型微利企业年应纳税所得额不超过100万元的部分,减按12.5%计入应纳税所得额,按20%的税率缴纳企业所得税:对小型微利企业年应纳税所得额超过100万元但不超过300万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。

例:某公司符合小型微利条件,2022年度申报应纳税所得额为280万元,2022年度需缴纳多少企业所得税?

2022年度企业所得税汇算清缴应纳所得税额70万(280*25%);

2022年度汇算清缴减免所得税额58.5万元

(280x25%-(100*2.5% 180*5%))

2022年度企业所得税汇算清缴应纳税额11.5万(100*2.5% 180*5%)或(70-58.5);

Part.2 汇算清缴时如何操作享受?

第一步:填写A100000表的收入成本费用等信息,保存

第二步:A107040表第一行“符合条件的小型微利企业减免企业所得税”自动带出数据,保存

第三步:A100000表点击“数据读取”或“保存”,第26行“减免所得税额”会自动带出减免税额。

注意:当A100000表第23行“应纳税所得额”为0时,保存A107040表会出现“自愿放弃享受优惠政策”的提示

此时只能选择勾选放弃享受并提交,否则无法保存报表,该项操作不会对季度已享受的小型微利企业优惠造成影响。

政策依据

1.《财政部 税务总局关于进一步实施小微企业所得税优惠政策的公告》(2022年第13号)

2.《国家税务总局关于小型微利企业所得税优惠政策征管问题的公告》(2022年第5号)

-END-

更多问题可在评论区留言噢!

- 随机文章