至于为何要开篇对上述概念进行区分,一方面系实务中大部分人无法区分,甚至包括法律专业人士、会计专业人士都不能做清晰的界定;另一方面则系这种区分和界定,对我们准确理解及处理不同资本项目转增股本的法税合规及涉税处理提供了基础理论。

二、自然人股东在转增股本时如何纳税?

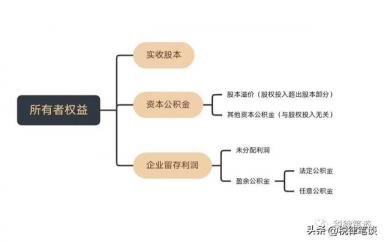

公司转增资本包括公司以资本公积金、盈余公积金及未分配利润等所有者权益项目向股东送转股,具体体现股东所持股票数量(或注册资本)的增加,公司层面所有权项目的内部科目变动,但企业净资产并未发生变化。对于不同所有者权益项目的转增股本行为,在税务处理上则存在很大差异。

我们先来看看自然股东不同项目转增股本的差异。

其一,承前所述,盈余公积金及未分配利润都与公司净利润有关,只是会计是否将净利润进行内部转化处理的差异。因此,公司以盈余公积金及未分配利润向股东转增股本的行为,本质上系公司先将利润向股东分红,股东再以分红向公司进行资本投入的行为。针对公司向股东分红,自然人股东需按“利息、股息、红利所得”按20%税率缴纳个人所得税;针对股东以分红向公司进行资本投入的行为,则不属于法律上的征税范围。

其二,承前所述,资本公积金-资本溢价属于股东超出股本出资额以外的资本投入,属于股东出资的成本。公司将资本溢价进行转增资本,并没有改变资本来源于股东出资的性质,公司层面也未有任何收益体现。基于这一理由,公司以资本溢价转增资本的,不视为向股东分红,自然人股东无需缴纳个人所得税。但是,实务中,大多数税务部门在理解税收文件时,从文义解释的角度,认为资本溢价转增资本无需申报缴纳个税的情形只适用于股份有限公司,不适用于有限责任公司。具体理由系国税发【2010】54号文中提到的“对以未分配利润、盈余公积和除股票溢价发行外的其他资本公积转增注册资本和股本的,要按照“利息、股息、红利所得”项目,依据现行政策规定计征个人所得税”,中的“股票溢价”系指股份有限公司,并非指向“股权溢价”的有限责任公司。当然,对此种过分限缩性及僵化理解,我们仍然认为是不符合“税收法定”的基本原则,也违背“税收公平”原则。针对实务中的,有限责任公司股权溢价转增股本被征税的情形,企业大可在解缴税款后,向上级税务部门申请行政复议。

其三,对于除资本溢价之外的其他资本公积金,承前所述,不属于股东层面的股权投入成本,在其形成时,增加了公司所有者权益,于股东而言,增加了其权益资产。因此,当公司将其他资本公积金向股东转增股本时,应视为对股东的分红,自然人股东则须缴纳个人所得税。

另外,依据财税【2015】101号文以及财政部、税务总局、证监会公告2019年第78号规定,上市公司及新三板企业自然人股东在取得以盈余公积金、未分配利润、除股票溢价发行外的其他资本公积金转增股本的行为可以享受“差别化”税收优惠政策。具体优惠安排为:个人持有股票的持股期限超过1年的,对股息红利所得暂免征收个税;持股期限在1个月以上至1年(含1年)的,其股息红利所得暂减按50%计入应纳税所得额;持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应按税所得额。其中,有关限售股的持股期限,则依据财税【2012】85号确定,即:对个人持有的上市公司限售股,解禁后取得的股息红利,按照本通知规定计算纳税,持股时间自解禁日起计算。至于新三板企业限售股持股期限的确定,税务部门则没有进行特殊规定,应按照一般规定确定,即从个人股东取得股权之日确定。

依据财税【2015】116号文件规定,“自2016年1月1日起,全国范围内的中小高新技术企业以未分配利润、盈余公积金、资本公积向个人股东转增股本时,个人股东一次性缴纳个人所得税确有困难的,可根据实际情况自行制定分期缴税计划,在不超过5个公历年度内(含)分期缴纳,并将有关资料报主管税务机关备案。”前述中小高新技术企业,系指注册在中国境内实行查账征收的、经认定取得高新技术企业资格,且年销售额和资产总额均不超过2亿元、从业人数不超过500人的企业。

三、公司法人股东在转增股本时如何纳税?

在分析公司法人股东在转增股本时如何纳税前,我们明确一个基本原则,即《企业所得税法》的规定“符合条件的居民企业之间的股息、红利等权益性投资收益作为免税收入,免缴企业所得税。”对于居民企业的确定,《企业所得税法》也明确规定,“本法所称居民企业,是指依法在中国境内成立,或者依照外国(地区)法律成立但实际管理机构在中国境内的企业。”

根据上述规定,公司以未分配利润、盈余公积金、股票溢价以外的其他资本公积金向公司法人股东(居民企业)转增股本的,尽管属于股息红利所得,但是属于免征企业所得税的情形。参照前述分析,股份有限公司以股票溢价形成的资本公积金向公司法人股东转增股本的,不视为分红,不属于企业所得税的征税范围。至于有限责公司以股权溢价形成的资本公积金,在实务中无论是否被认定为视为分红,均无需缴纳企业所得税。

另外,依据《企业所得税法实施条例》的规定,“企业所得税法第二十六条第(二)项和第(三)项所称股息、红利等权益性投资收益,不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。”即:公司法人股东持有上市公司股票不足12个月,其取得的分红收益,不属于免税范围,需要缴纳企业所得税。

四、合伙企业非法人股东在转增股本时如何纳税?

区别于自然人股东、公司法人股东,合伙企业非法人单位,在所得税层面,不是纳税主体。在计征合伙企业的所得税时,需要穿透至合伙企业的投资人。所以,针对合伙企业非法人股东在转增股本时如何纳税就显得尤为复杂。其复杂性体现为如下几个方面:

其一,合伙人系自然人的,合伙企业取得的股息、红利所得是否按经营所得缴纳个税?

其二,合伙人系自然人的,合伙企业从上市公司及新三板公司取得的股息、红利所得是否享受“差别化”税收优惠政策?

其三,合伙人系自然人的,合伙企业取得的被投资公司以资本溢价形成的资本公积金转增股本是否不征税?

其四,合伙人系公司法人的,合伙企业取得的股息、红利所得是否免税?

其五,合伙人系公司法人的,合伙企业取得的被投资公司以资本溢价形成的资本公积金转增股本是否不征税?

(1)对于第一个问题,我们在前期公众号文章《合伙企业对外投资股权涉税法律问题汇总》中,就有提及,合伙企业因对外投资分回的利息或股息、红利,不并入合伙企业的收入,而应单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。

(2)对于第二个问题,因股息红利差别化税收优惠政策针对的系个人股东,合伙企业股东取得的股息红利所得则不适用前述政策规定。

(3)对于第三个问题,我们坚持认为,以资本溢价形成的资本公积转增股本,不视为分红,故,自然人通过合伙企业取得的转增股本,不征收个人所得税。但是,以资本溢价以外的其他资本公积金转增资本,仍应视为分红,需要按股息红利所得单独计征个人所得税。需要指出的是,税务部门在适用国税发【1997】198号文及国税发【2010】54号文时,仍然极有可能本着限缩性及文义解释的思路,认定前述文件不适用于个人股东以外的其他股东类型以及有限责任公司资本溢价转增股本的情形。

(4)对于第四个问题,《企业所得税法》有关居民企业之间分红免税的规定中提到的居民企业不包括个人独资企业及合伙企业。因此,公司通过合伙企业间接投资取得的股息红利所得,不属于前述免税情形,需要计征企业所得税。

(5)对于第五个问题,同第三个问题的基本原理,以资本溢价形成的资本公积转增股本,不视为分红,合伙人为公司法人的,不征收企业所得税。但是,以资本溢价以外的其他资本公积金转增资本,视为分红,需要计征企业所得税。

除上文已提到的税收政策外,本文引用的税收政策文件还包括:国税发【1997】198号文、国税【1998】333号文、国税函发【1998】289号文、国税发【2010】54号文、财税【2015】116号文等。

- 随机文章