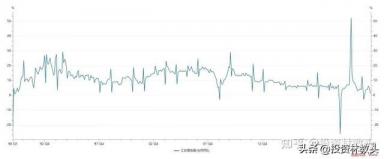

1、2月因为春节停工,节后复产,工业增加值同比会出现如图那样的尖刺。这个指标之所以很火,主要是它能及时反应经济景气度,而且敏感性更好。

因为如果社会需求旺盛,工厂就会开工,企业对短期经济前景看好,尤其工业企业需要根据销售情况调整生产计划,因此它们对经济景气度更敏感。

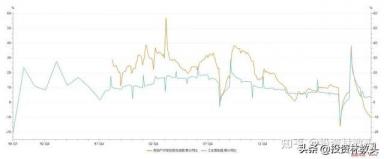

工业和其他行业的联动性也很强,比如消费、投资、出口等,尤其是房地产,因为房地产施工会带动建材、化工、钢铁、机械设备等,因此房地产投资增速和工业增加值同比也有较高的同步性。比如下图房地产开发投资完成额累计同比(S0029657)和工业增加值累计同比(M0000011)的对比。数据对比必须维度一致,因为房地产只有累计同比的数据,所以下图也以工业增加值累计同比(而非前面说的当月同比)来看。

基钦周期(库存周期)

基钦周期(库存周期)经济周期之所以形成,本质上是供需错位,我在之前的视频《

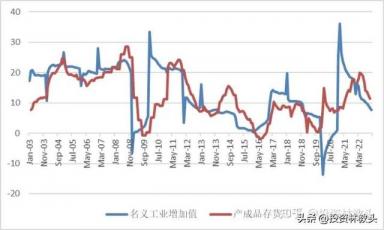

上图蓝色线是用“工业增加值累计同比 PPI累计同比”算出来的名义的工业增加值累计同比,代表了工业企业的生产供给情况,红色线是工业企业产成品存货,存货变化则表示了市场需求情况。

通过分析工业企业的供需情况,可以将库存周期分为4个阶段:

被动去库存(复苏期):需求复苏,但企业尚未及时反应,生产不足,表现为库存减少,但工业企业的营收同比在提高。

主动补库存(繁荣期):企业反应到了,开始加快生产,补充存货,同时生意也很好,表现为库存、存货同比提高。

被动补库存(衰退期):需求疲软或供过于求,周期下行,但企业还没有意识到,导致库存挤压,此时库存依然同比上升,但营收同比开始下降。

主动去库存:企业预见到经济的不景气,主动减少生产,带动库存下行,此时库存、营收同比下降。

一个更方便的分析库存周期的方法上一节的内容,估计有些读者已经看晕了,我再梳理一下:工业增加值是分析GDP工业部分的最重要的指标,该指标有环比、当月同比、累计同比,市场上最常用的是当月同比(M0000545)。这是一个对经济冷热表现敏感的指标,经常被用来判断经济景气度。

库存周期是研究工业企业重要的宏观经济框架之一,既然要研究库存,就不得不提到工业企业的产成品存货累计同比(M0000561)这个指标。但这个指标一方面是累计值,一方面是名义值,因此我们不能用前面说的工业增加值当月同比来跟存货数据比较,因为维度不同。因此,一方面需要换成工业增加值的累计同比(M0000011)而不是当月同比,另一方面再加上PPI累计同比(M0001244),才是名义的、工业增加值的、累计同比,才能和产成品存货的累计同比来比较分析。

但这样分析起来确实麻烦,所以在李奇霖老师的书中,直接用了一个更简单的模型:用工业企业营业收入累计同比(M5767812)来代替这个麻烦的指标,以此直接和产成品存货累计同比来比较。但是从Wind中取值后,我发现这个营收累计同比数据最早是从2017年开始的,也就是缺乏更早期的数据,李奇霖老师的书中是怎么取值的?代码是什么?还是他自己通过累计值推算出来的?就不得而知了。

研究工业企业,库存周期的分析是绕不开的。很多人问我:你怎么看接下来的光伏?你怎么看接下来的风电?你怎么看接下来的动力电池?大多数人不懂宏观经济,只会拍脑袋讲,那么现在我们明白了:秘诀就在这个库存周期里。

那么持仓“风光储车”等工业股的读者们一定很关心了:那么接下来的库存周期怎么样?我们处在一个什么样的库存周期中?光伏到底是供过于求还是供不应求?未来走势会如何?

这些都会在随后的笔记中逐步解读,欢迎继续关注“投资林教头”,不错过后续内容。

- 随机文章